CH

- EN

- CH

2021年以来,国内生物医药公司在资本市场迎来了大幅调整。过度竞争焦虑叠加医保谈判下价格战的压力,同类新药的商业逻辑在某些方面已经和仿制药类似。恒瑞医药业绩增速放缓,成为压倒市场情绪的稻草。回顾整个行业的发展过程,过度竞争的环境和同类新药的商业逻辑其实并没有根本变化,市场只是亟需新的创新模式以规避过度竞争。

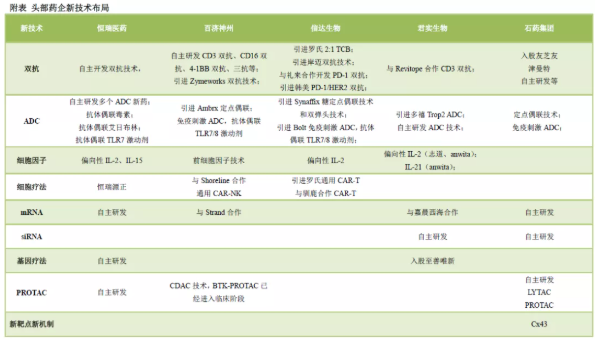

新技术、新药物形式成差异化主流

在这种背景下,新技术新药物形式、联合治疗或双靶点/多靶点新组合、适应症新探索成为具有可行性的差异化方式,也是头部药企、头部生物技术公司和初创公司以及风险资本共同追逐的目标。基因治疗、基因编辑、PROTAC、mRNA、siRNA等成为吸引大量资源的新方向。

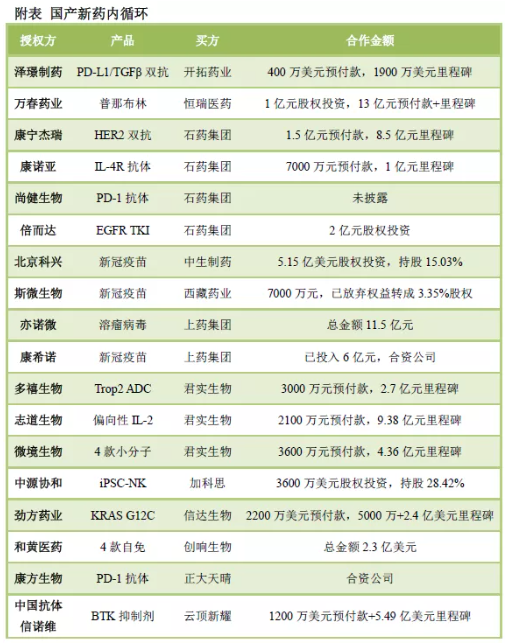

国产新药内循环

在差异化创新逐渐成为主流以后,License-in/out模式也从国外药企合作扩展到更多的国内药企合作,头部药企或生物技术公司与国内初创公司的合作越来越多的涌现。国产新药内循环大量涌现,未来初创公司成为pharma的机会越来越小,不仅仅像以前一样需要和跨国药企合作加速国际化临床和商业化,如今国内临床开发和商业化也需要和国内头部药企合作。

产业链方面,CDMO的热度也从抗体传导到基因治疗、mRNA等方向,金斯瑞Probio、和元生物等也抓住重要的机会窗口。供应链方面,国产替代和“卡脖子”技术成为被追捧的商业逻辑,纳微科技、义翘神州等在资本市场的火热程度超过一众明星生物技术公司。

市值分化

CDMO领域的市场集中度明显更高,强者恒强,药明康德、药明生物市值都超过4000亿元人民币,康龙化成、泰格医药在1200亿元左右。如前文所述,基因治疗等新技术的兴起,金斯瑞、和元生物等取得快速发展,金斯瑞近一年来市值大幅增长,目前已经接近600亿元,子公司Probio也得到高瓴资本的高额投资。

恒瑞医药依然是创新药企市值第一,但一起一落之间百济神州已经直追恒瑞医药,其市值接近3000亿元。第一梯队的创新生物技术公司中,康希诺、信达生物、再鼎医药在800亿元左右,其中康希诺受益于新冠疫苗的上市销售。君实生物(科创板)在500亿元左右,荣昌生物和贝达药业在400亿元左右,天境生物在350亿元左右,康方生物和腾盛博药在300亿元左右。诺诚健华市值260亿元,开拓药业市值240亿元(受普克鲁胺在新冠的临床进展促动)。泽璟制药、云顶新耀、康宁杰瑞、先声药业市值在160亿元左右。

供应链企业中,纳微科技市值365亿元,义翘神州290亿元,比肩一众明星生物医药公司。

CAR-T公司中,传奇生物市值已经高达410亿元,11月前BCMA CAR-T将获得FDA批准。实体瘤CAR-T标签的科济药业在220亿元。

总结

近半年来,生物医药企业市值都有一定程度的回调。新技术新药物形式成为新的追逐目标,联合治疗或多抗靶点组合、适应症的探索也越来越多。与此相适应,临床优效和License-out交易成为差异化探索的重要检验指标。License-out方面,内循环成为重要选择之一,代价是一定程度上放弃部分国内市场权益。国际化方面,仍然以合作为主,也有恒瑞医药等少数坚持自己来做,这种选择难度更大,不过一旦成功回报也会更大。

(本文系转载,如有侵权,请联系删除。)